Взять кредит и положить под проценты

В последнее время многих интересует, как взять кредит и положить под проценты, получая стабильный доход. Открывать депозит невыгодно, так как процентная ставка по нему значительно ниже, чем по кредиту. Поэтому необходимо использовать другие способы инвестирования для получения прибыли. Стоит рассмотреть основные способы инвестирования, чтобы понимать, где именно можно заработать деньги.

Содержание

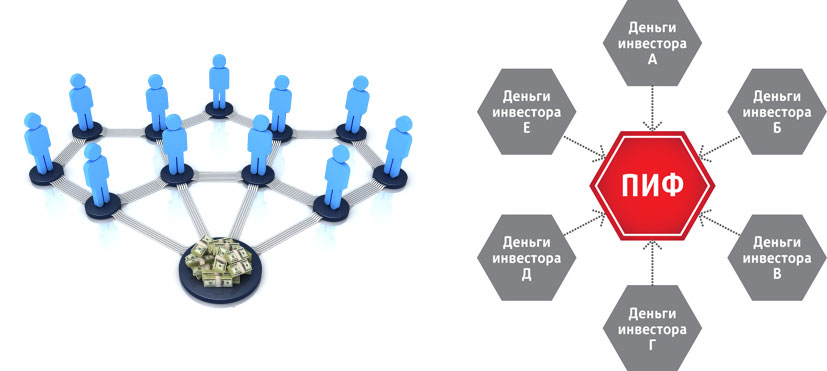

Паевые фонды

Это популярный способ инвестирования денег. Доходность некоторых из них доходит до 40% годовых. Но необходимо грамотно выбирать фонд. Его эффективность зависит от ситуации на рынке, поэтому пайщик может не получить дохода.

Большинство крупных банков России предлагают вложить деньги в свои паевые фонды. Перед этим рекомендуется изучить следующую информацию:

- доходность фонда за последние 3 года;

- куда инвестируются деньги;

- условия входа в пай и выхода из него;

- уровень риска.

Исходя из этих данных, нужно выбирать фонд. Стоит отметить, что наиболее нестабильными сегодня являются фонды, которые специализируются на сырьевых ресурсах и высокоточной технике. Стоимость драгоценных металлов тоже варьируется. Лучше всего вкладывать деньги в фонды, занимающиеся недвижимостью или ликвидными акциями.

Достоинства и недостатки данного инвестирования под проценты

Основными преимуществами является следующее:

- деньги управляются специалистами, которые владеют соответствующими навыками для работы на финансовом рынке;

- низкий порог входа в пай, который варьируется от 100 рублей до 50 000 рублей;

- высокая доходность.

Но есть и несколько недостатков, а именно:

- если фонд не зарабатывает деньги, то и пайщик тоже ничего не получает;

- если средства находятся в обороте менее трех лет, то за выход из фонда берется комиссия в размере 0,5% — 1,5%;

- необходимо оплатить налог 13% с доходной части фонда.

Часто банк самостоятельно производит оплату налога за пайщика. Но необходимо читать условия договора. Если финансовая организация не берет на себя это, то оплачивать требуется самостоятельно.

Микрофинансовые организации

Это еще один выгодный способ взять кредит и положить под проценты. Крупные микрофинансовые организации предлагают вложиться под 25% — 30% годовых. Предоставленные фирме деньги идут на выдачу новых займов. Поэтому опасно работать с небольшими компаниями. У них редко хорошо налажена работа с проблемным кредитным портфелем. Поэтому есть риск потерять сбережения.

Существует несколько важных требований для заемщиков:

- наличие российского гражданства;

- минимальная сумма 1 миллион рублей для физических лиц.

Договор можно заключить электронно. Вот какой алгоритм действий нужно пройти для инвестирования в МФО:

- Связаться со специалистами и обсудить условия сотрудничества.

- Подписать договор и выслать скан сотрудникам.

- Внести оговоренную сумму.

Получить деньги, как правило можно через год.

Сотрудничать стоит только с официально работающими МФО, у которых есть лицензия ЦБ РФ. Ее отсутствие не дает право работать в России. В случае ухода компании с рынка вернуть деньги будет невозможно.

Несмотря на высокую доходность, немногие решаются вносить такие деньги в МФО. Это связано с высоким уровнем риска кредитования. Выбрав надежную компанию, можно почти гарантированно получить высокий доход.

Кредитные кооперативы

Можно взять кредит и положить под проценты в кредитные кооперативы. Они обещают доходность до 30% годовых. Она зависит от количества заемщиков и качества кредитного портфеля. Чтобы не потерять сбережения необходимо изучить следующее:

- учредительные документы кооператива;

- сведения о членстве в СРО;

- размер имеющегося капитала;

- длительность работы на рынке.

Исходя из этого, можно принимать решение о вложении денег в кооператив. Но надо понимать, что они не выдерживают конкуренции перед МФО и банками. В первых средства выдают круглосуточно и быстро, требования к клиенту минимальные. Способов погашения задолженности много. Банки предоставляют кредиты под относительно невысокий процент.

Работать с кредитными кооперативами выгодно, если необходимо небольшая сумма на несколько месяцев, но нет желания предоставлять много документов банку.

Доверительное управление для игры на бирже

Многие решаются оформить кредит и положить деньги под проценты в компанию, которая занимается доверительным управлением. Минимальная сумма взноса зависит от организации. Обычно это 15 000 рублей. Суть та же, что при инвестировании в паевые фонды, но клиент обладает большими правами:

- возможность забрать день в любой момент без выплаты 1,5%;

- клиент сам задает, сколько именно денег можно потерять в ходе торгов (рекомендуемое значение составляет 10%);

- ведение контроля за биржевой торговлей в режиме онлайн;

- деньги инвестируются в различные фонды/валюты, чтобы снизить возможные потери.

Таким образом, специалисты могут помочь заработать за год до 100%. Фирмы, занимающиеся доверительным управлением, редко оплачивают налоги за клиента, он обязан это делать самостоятельно.

Необходимо внимательно выбирать компанию. Требуется изучить ее уставные документы и проанализировать эффективность. Есть несколько надежных брокеров, которые работают на рынке Forex. Но у них минимальный взнос составляет 100 000 рублей. Поэтому новички часто сотрудничают с мелкими компаниями. Это значительно повышает риски, а в случае успеха доходность оказывается достаточно большой.

Стоит понимать, что деньги можно выводить полностью или частями для внесения планового платежа. Например, если заемщик взял 50 000 рублей и вложил их под процент в подобную фирму, он может получать до 7% в день. Это хороший показатель. Например, в течение месяца доходность составила 20%, что эквивалентно 10 000 рублям. Эту сумму можно снять для внесения планового платежа. Как результат, за 6 – 7 месяцев долг будет полностью погашен, а сумма первоначального капитала для заработка останется неизменной. Это позволит получать стабильный пассивный доход после закрытия ссуды в банке.

Почему не стоит открывать депозит на кредитные средства

Это неправильный способ потратить кредитные деньги. Процентные ставки в банках начинаются с 8,9% по потребительским кредитам. Но это базовые условия. Реальная ставка на 8%-12% выше нее. Это значит, что реальная стоимость кредита составит до 20% годовых плюс расходы на страховку. Если оформлять кредитную карту с льготным периодом кредитования, то ставка будет до 49,9% годовых.

По депозитам ставка не превышают 10%. Если открывать счет в иностранной валюте, то больше 1,5% заработать невозможно. Это значит, что взять кредит и положить под проценты в банк, чтобы заработать, не получится. Нужно использовать указанные выше способы. Но нужно понимать, из чего складывается процентная ставка. Эти сведения помогут определиться с банком для оформления ссуды.

От чего зависит процентная ставка

Она формируется из различных факторов.

| Фактор | Повышение ставки | Понижение ставки |

| Зарплатный проект | — | До 1% |

| Получение пенсии в банке | — | До 1% |

| Наличие депозита | — | До 0,5% |

| Наличие паев/акций банка | — | До 1,5% |

| Предоставление залога/поручителей | — | До 2% |

| Отказ от страховки | До 5% | — |

| Отказ предоставлять справку о доходах | До 5% | — |

| Оформляется относительно большая сумма | До 3% | — |

| Наличие действующих кредитов в других банках | До 2,5% | — |

Эта система скидок и надбавок действует во всех банках, но данные указаны средние. То есть, в конкретно взятом банке они могут незначительно отличаться. Чем ниже риски кредитора, тем выгоднее условия кредитования.

Как взять кредит и положить его под проценты в банк

Для этого необходимо:

- Оформить две кредитные карты с льготным периодом кредитования. Отличный вариант – это 100 дней от Альфа-Банка, так как по этому продукту можно снимать до 50 000 рублей наличными без комиссии.

- Вложить в банк 50 000 рублей под проценты. Можно получить до 10% годовых. Но стоит выбирать продукты, где начисление происходит ежемесячно.

- Каждые 100 дней перекладывать деньги с одной кредитной карты на другу. Для этого нужно обязательно обналичивать деньги через банкомат, чтобы не платить комиссию за перевод с карты на карту.

Нельзя снимать деньги сразу с двух кредитных карт. При этом стоит постепенно закрывать задолженность самостоятельно. Если первый год выйдет в ноль, то на следующий можно начать получать реальный доход и сохранить две кредитные карты с полностью восстановленным лимитом.

При желании возможно внести еще 50 000 рублей и повторить год без доходов от банка. Но капитал увеличится ровно в два раза. Таким образом, нельзя рассчитывать на большую прибыль при инвестировании в банк. Первые пару лет ее не будет, если следовать указанной выше схеме. Но клиент самостоятельно закрывает долг и увеличивает количество свободных средств у себя. При желании заработать относительно большую сумму рекомендуется задуматься об инвестициях в паевые фонды, управляющие компании или в МФО.

Читайте так же статьи по теме:

- Где можно взять кредит с плохой кредитной историей

- Где взять кредит безработному: наиболее популярные варианты и список банков

- Невыплата долга — не приговор! Что будет если не платить кредит?

Я подчерпнула из статьи для себя, что достаточно привлекательным вложение средств является в паевые фонды, финансовая выгода почувствуется уже через несколько месяцев, в статье очень понятно расписаны все нюансы.