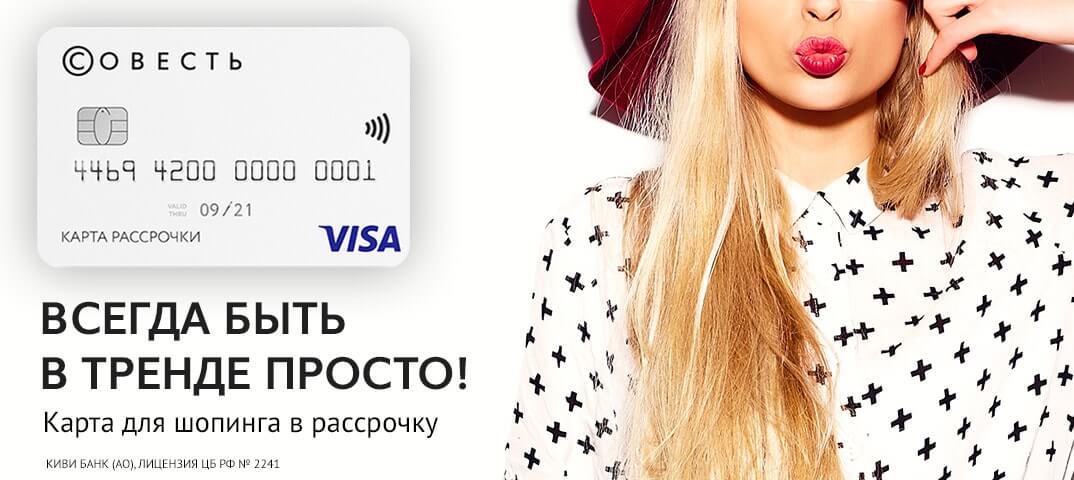

Карта рассрочки Совесть: преимущества и недостатки кредитного продукта, есть ли подвох

Банки постоянно предлагают клиентам новые банковские продукты, и один из них — это карты рассрочки. Популярность такой карты Совесть от Киви банка активно растет, и если вы задумываетесь о ее оформлении, то нужно оценить плюсы и минусы банковского продукта, узнать, как он работает, и в чем может быть подвох.

Содержание

Для чего нужна карта Совесть

Ответ на этот вопрос простой, и найти его можно в рекламных слоганах самой компании. Она позиционируется в качестве выгодной карты рассрочки, которая дает возможность не только оплачивать покупки в течение нескольких месяцев, но и экономить, используя банковские средства совершенно безвозмездно.

По сути никакого обмана в этом нет. Банк привлекает в партнеры большие сетевые магазины, представителей сферы услуг и прочие организации, услуги которых используются большинством граждан, и тем самым получает значительную выгоду в виде комиссионных отчислений за приобретения покупателей. Поэтому брать деньги с владельцев карты за использование средств необходимости нет. В данном случае подвох действительно отсутствует.

Другой вопрос, актуальный для клиентов, заключается в следующем: брать ли карту Совесть или же использовать обычную кредитку? В этом случае однозначный ответ отсутствует. Дело в том, что продукты эти разные, и сравнивать их нет смысла. Совесть — это не кредитная карта. Да, у нее, как и у кредиток, есть определенный период беспроцентного использования банковских денег. Однако есть два существенных отличия:

- Совершать покупки можно только у партнеров банка, из-за чего охват рынка серьезно снижается.

- При неуплате долга в срок проценты существенно меньше: у Совести они составляют 10% годовых, в то время как у кредитных карт обычно начинаются от 20% и выше.

Нужно отметить, что сеть партнеров постоянно расширяется. На данный момент их насчитывается около 20 тысяч, поэтому вскоре это отличие не будет иметь принципиальной роли.

Но чтобы лучше понять, что представляет собой такая карта, нужно глубже разобраться в ее преимуществах и недостатках.

Реальные достоинства карты Совесть

Преимуществ у карты много. Мало какой банк готов предоставить деньги в использование, не требуя при этом ничего взамен. Конечно, при этом все же существуют основные условия.

Плюсы банковского продукта заключаются в следующем:

- Основное достоинство — возможность купить в рассрочку необходимый товар сроком на 1-12 месяцев и ничего при этом не переплатить. Естественно, средние сроки рассрочки обычно меньше года. Как правило, они составляют

около 2-4 месяцев, но этого достаточно, чтобы вернуть средства по карте.

около 2-4 месяцев, но этого достаточно, чтобы вернуть средства по карте. - При рассрочке отсутствуют любые проценты и комиссии. Оплачивать нужно исключительно ту сумму, которая является реальной ценой товара.

- Отсутствует оплата, как за открытие счета, так и за пользование картой на протяжении всего срока службы. Ранее клиентам нужно было оплачивать 290 рублей за первый год использования карты и 590 рублей за каждый последующий, но на данный момент Совесть полностью бесплатна для клиентов.

- При превышении срока выплаты, который выходит за рамки рассрочки, процентная ставка составляет 10% годовых, что несопоставимо с большинством кредитов — проценты по ним значительно выше.

- Возможность оформить карту дистанционно и получить ее доставкой прямо на дом. Это позволяет существенно экономить время и силы.

- Бесплатная услуга СМС-информирования. Во многих банках клиент оплачивает за это дополнительно от 500 рублей в год, что не так уж мало.

- Также присутствует личный кабинет, который существенно упрощает процесс использования карты.

Это не все, но основные преимущества, которые позволяют существенно экономить на банковских комиссиях. Но стоит рассмотреть и некоторые недостатки карты.

Основные минусы

Карту нам пытаются преподать, как идеальный продукт, но нужно понимать, что у нее также присутствуют минусы. Из них можно отметить следующие моменты:

- Она не предназначена для широкого круга использования. Несмотря на то, что сеть партнеров постоянно расширяется, для полного удовлетворения спроса клиентов этого все равно недостаточно.

- Основной для многих недостаток — невозможность обналичить деньги. Иные банки позволяют это делать, хоть и с процентами. В данном же случае карта предназначена исключительно для покупок.

- Несмотря на то, что клиентам обещают высокие кредитные лимиты, на практике чаще всего они не превышают 30 000 рублей. Впрочем, при своевременном внесении платежей и регулярном применении карты он может быть увеличен.

- При плохой кредитной истории, невысоком доходе или большом количестве кредиток в получении карты может быть отказано.

- У банка имеется право передачи контактной информации клиента своим партнерам. Ввиду этого вы можете начать получать большое количество ненужных сообщений.

Для кого-то минусы существенны, для кого-то плюсы, которых значительно больше, с лихвой их перекрывают. В любом случае перед оформлением нужно оценить, есть ли необходимость в этой карте и сможете ли вы правильно ее использовать.

Условия получения и оформления карты

Получить карту может человек, соответствующий следующим требованиям:

- Возраст от 18 лет.

Гражданство РФ.

Гражданство РФ.- Наличие постоянной или временной регистрации.

- Официальный доход (подтверждение не требуется).

- Актуальный номер телефона.

Тем не менее, даже при соответствии этим требованиям можно получить отказ. То, какие конкретно факторы учитываются при одобрении на выдачу банковского продукта — закрытая информация. Известно только то, что в определенной мере на это влияют следующие критерии:

- кредитная история;

- кредитная нагрузка в данный момент;

- официальный заработок;

- претензии со стороны иных банков и кредитных учреждений.

Для того чтобы получить «Совесть», нужно воспользоваться следующей инструкцией:

- Подать заявку в режиме онлайн на официальном сайте представителя, указав актуальную информацию.

- Подождать звонка от банковского представителя.

- Решить вопрос о месте и времени встречи с курьером, чтобы сверить документы, получить карточку и подписать договор.

С целью активации нужно отправить смс на номер киви банка, указав реквизиты карты. В ответ придет сообщение с пин-кодом. Затем нужно сделать любую первую покупку, после этого произойдет активация счета, и клиент может пройти регистрацию в личном кабинете.

Существуют случаи, когда банк дает положительный ответ по заявке, но в дальнейшем отказывается активировать карту. Тогда лучше подать повторную заявку спустя несколько месяцев, или когда у клиента уменьшится кредитная нагрузка.

Причинами для отказа могут стать ошибки при заполнении анкеты в процессе регистрации, а также отказ в предоставлении необходимых документов для их проверки курьером.

После активации карточки клиент автоматически получает услугу смс-информирования, доступ в личный кабинет, а также синхронизацию с активным киви-кошельком.

Перевыпустить карту можно по запросу. При ее утрате это будет стоить 590 рублей. В случае окончания срока действия услуга бесплатная.

Стоит ли открывать карту: предостережения

Учитывая все сказанное, достоинств у банковского продукта достаточно. Но все же стоит помнить о минусах и некоторых подводных камнях, которые есть у «Совести»:

- Новым клиентам не дадут большой кредитный лимит. При наличии плохой кредитной истории или если ее нет вообще, лимит наверняка будет минимальным. Это существенно ограничивает возможность использования карточки, а иногда и вовсе сводит ее смысл на нет.

Банк проверяет кредитную историю перед выдачей. В получении карты может быть отказано, если указанный клиентом доход слишком мал для покрытия регулярного платежа по карте с учетом уже имеющейся кредитной нагрузки.

Банк проверяет кредитную историю перед выдачей. В получении карты может быть отказано, если указанный клиентом доход слишком мал для покрытия регулярного платежа по карте с учетом уже имеющейся кредитной нагрузки.- Деньги можно использовать только для покупок, обналичить их невозможно.

- Поскольку банк работает только со своими партнерами, жителям небольших провинциальных городов карта может не потребоваться совсем, так как в их населенных пунктах большинство из них отсутствует. Однако она подойдет тем, кто часто совершает покупки в онлайн режиме.

- Даже если вы получили карту, вам может быть отказано в ее активации.

- Данные о просрочках влияют на кредитную историю. Если вы пропускаете внесение регулярных платежей и просрочки, эти данные будут переданы в Бюро кредитных историй, что повлияет на ваш рейтинг среди финансовых учреждений в дальнейшем. Кроме того на задолженность начисляется 10% годовых.

- Возможны трудности с закрытием карты. У банка отсутствуют отделения по всей стране, как у иных крупных организаций. Для закрытия карточки нужно будет отправить по почте письмо, заверенное нотариусом, и вернуть саму карту. Это потребует определенных вложений. Также можно обратиться в единственный филиал банка, который находится в Москве.

Карта Совесть — достаточно новый банковский продукт на рынке. Вопрос об ее оформлении нужно решать с учетом того, есть ли в ней необходимость, и не являются ли минусы критичными. Она подойдет для людей, живущих в крупных городах, имеющих постоянный доход и регулярно совершающих покупки в точках, которые являются партнерами банка.