Тип платежа по кредиту: выбор ощутимой или реальной выгоды

При выборе кредитного продукта встаёт вопрос не только относительно процентной ставки, размера различных комиссий, но и типа совершения ежемесячного платежа. Каждый вид имеет множество плюсов и недостатков и выгоден в различных ситуациях. Разберёмся подробнее.

Содержание

Состав полной стоимости кредита

При обращении в банковские организации составляется договор о кредитовании. За использование финансовых  средств заёмщик платит различные комиссионные выплаты, которые состоят из 3 компонентов:

средств заёмщик платит различные комиссионные выплаты, которые состоят из 3 компонентов:

- Основной долг – финансы, которые предоставляет организация клиенту.

- Проценты – фиксированная ставка.

- Комиссии и иные расходы.

Третий пункт может включать в себя различные пени за проведение взноса, снятие средств (если у него на руках кредитная карта), просрочки, страхование и т.п.

Виды оплаты

Существует 2 типа начисления ежемесячных платежей: аннуитетные и дифференцированные.

Принципиальное отличие – это размер помесячной платы и процентов, который подлежит погашению. Если при первом типе размер оплаты неизменный в течение всего периода кредитования, то при внесении дифференцированных взносов общая сумма платежа постепенно уменьшается.

Любым банкам выгоднее, чтобы клиент перечислял средства как можно дольше. Однако, согласно 11 статье федерального закона «О потребительском кредитовании» запрет на преждевременное погашение ссуды невозможен.

Аннуитетный

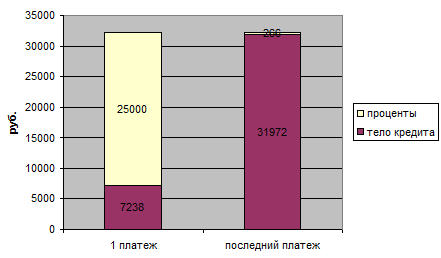

Несмотря на зафиксированную сумму ежемесячной платы структура каждого платежа меняется. На начальных сроках оплаты основная часть – это проценты, а погашение долга производится незначительно. К концу периода кредитования ситуация меняется на полностью противоположную: доля кредита возрастает, а проценты неуклонно снижаются.

Подобный тип совершения предоставляет большие возможности финансовой организации в плане обеспечения собственной безопасности в связи с возможным невозвратом или попытке осуществить досрочную выплату по договору займа. Удобство для клиента – единая сумма каждой выплаты.

Порядок расчёта

При простом определении, формула для вычисления аннуитетного платежа крайне сложная, в связи с чем многие финансовые организации предоставляют инструменты для упрощения: онлайн-калькуляторы и т.п. Системы вычисления составляют график таким образом, что заёмщик в первую половину выплат по кредиту практически не уменьшает свой долг, а лишь выплачивает пени. Для определения суммы следует воспользоваться следующей схемой:

- Вычислить коэффициент по формуле.

- Произвести умножение полученного коэффициента на остаток основного долга.

Формула коэффициента имеет следующий вид:

C*(1+C)^п/((1+С)^п-1)), где:

п – период использования кредита, выраженный в месяцах;

С – 1/12 кредитной ставки.

Основные достоинства и недостатки

Положительные качества предоставлены как кредитору, так и клиенту. Кредитная организация максимально сохраняет свою прибыль при любом финансовом поведении заёмщика. Клиент может грамотно планировать совершение платежей.

Положительные качества предоставлены как кредитору, так и клиенту. Кредитная организация максимально сохраняет свою прибыль при любом финансовом поведении заёмщика. Клиент может грамотно планировать совершение платежей.

Основной минус – высокая степень переплаты. Даже при досрочном погашении (например, при резком благоприятном изменении финансового состояния заёмщика) все начисления по процентам сохраняются в полном объёме.

Дифференцированный

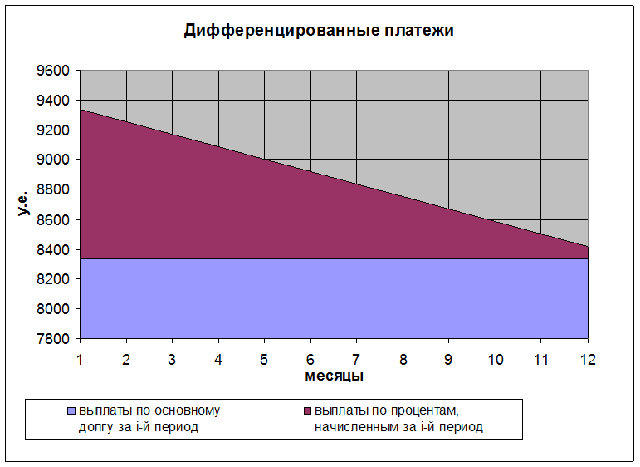

Данный тип предполагает постепенно сокращение ежемесячных отчислений банку. К концу периода предоставления средств размер выплат может уменьшиться в 2 и более раз. Причина состоит в том, что заёмщик ежемесячно выплачивает равную сумму основного долга, а погашение процентов уменьшается постепенно.

Вычисление дифференциитета

Расчёт происходит в 2 этапа.

- Вычисление суммы основного долга. Производится банальным делением предоставленных банком средств на число месяцев.

- Определение процентов. Остаток ссуды умножается на годовую процентную ставку и делится на 1.

Затем результаты обоих шагов складываются и получается сумма денежных средств, которые необходимо предоставить банковской организации в данный месяц.

Плюсы и минусы

Главное достоинство – снижение переплаты по займу. Минус – значительный размер первоначальных платежей, что делает продукт непопулярным среди основных масс населения. Дифференцированные кредиты обычно не используются банками (В России около 6 организаций, которые готовы работать на подобных условиях).

Наглядное сравнение

Для представления визуальной разницы возьмём кредит на следующих условиях:

- Заём – 2 000 000 рублей;

- срок – 480 месяцев (40 лет);

- годовая комиссия – 12%.

При аннуитете ежемесячный платёж составит: 2 000 000*(0.01+(0.01/((1+0.01^240)-1) = 20 170 рублей, а общая сумма 9 681 600 рублей. При этом, в первый месяц в счёт погашения основного долга отводится всего 170 рублей, а 20 000 – чистые проценты.

А вот пример расчёта по второму типу кредитования. Условия аналогичные.

Размер оплаты базового долга равен 2 000 000/480= 4 166 рублей.

Для примера вычислим проценты на несколько месяцев:

- В первый – 2 000 000*0.12/12= 20 000 рублей.

- 120-ый – 15 041 рубль;

- Последний (480) – 41 рубль.

Общая выплата по ссуде – 6 810 000 рублей.

Наглядный пример показывает, что даже при одинаковых условиях кредитования, размер общей выплаты различается почти в 1,5 раза, что делает его несомненно выгодным для заёмщиков, которые грамотно подходят к выбору финансовых продуктов.

Советы и рекомендации

При выборе кредита необходимо рассмотреть все возможные варианты и изучить предложения максимального числа компаний, чтобы сохранить личный бюджет в полном порядке. Можно выделить несколько рекомендаций:

Внимательно изучать предложение каждого банка. Большинство структур предлагают онлайн-калькуляторы на своих сайтах, позволяющие ознакомиться со всеми тонкостями и условиями за несколько секунд.

Внимательно изучать предложение каждого банка. Большинство структур предлагают онлайн-калькуляторы на своих сайтах, позволяющие ознакомиться со всеми тонкостями и условиями за несколько секунд.- Грамотная оценка финансового положения. Если Вы в состоянии выплачивать первые деньги в виде значительных сумм, то лучше отдать предпочтение дифференцированным схемам оплаты кредита. Это позволит сохранить значительную часть сбережений, особенно, если размер кредита высокий (ипотека, дорогой автомобиль и т.п.). Такой способ является дополнительной страховкой в будущем, так как размер ежемесячных выплат снижается и даёт больше уверенности в завтрашнем дне.

При отдаче предпочтения досрочному типу выплат, нужно остановиться на дифференциитете, а при острой необходимости в крупных займах следует выбрать аннуитет.

Таким образом, даже простейшие математические расчёты демонстрируют несомненную выгоду дифференцированной схемы оплаты. Аннуитентные платежи дают ощутимую выгоду, а его главный конкурент – реальную!