Что делать при продаже кредита коллекторам

Когда кредит продали коллекторам, что делать знают не все. Некоторые заемщики начинают скрываться от новых взыскателей, игнорируют их звонки и не верят, что долг действительно принадлежит им. Уточнив информацию в банке, ссылаются на незаконность сделки. Однако необходимо более детально разобраться в этой ситуации. Потому что передача договора другому выгодоприобретателю может принести немало преимуществ самому должнику.

Содержание

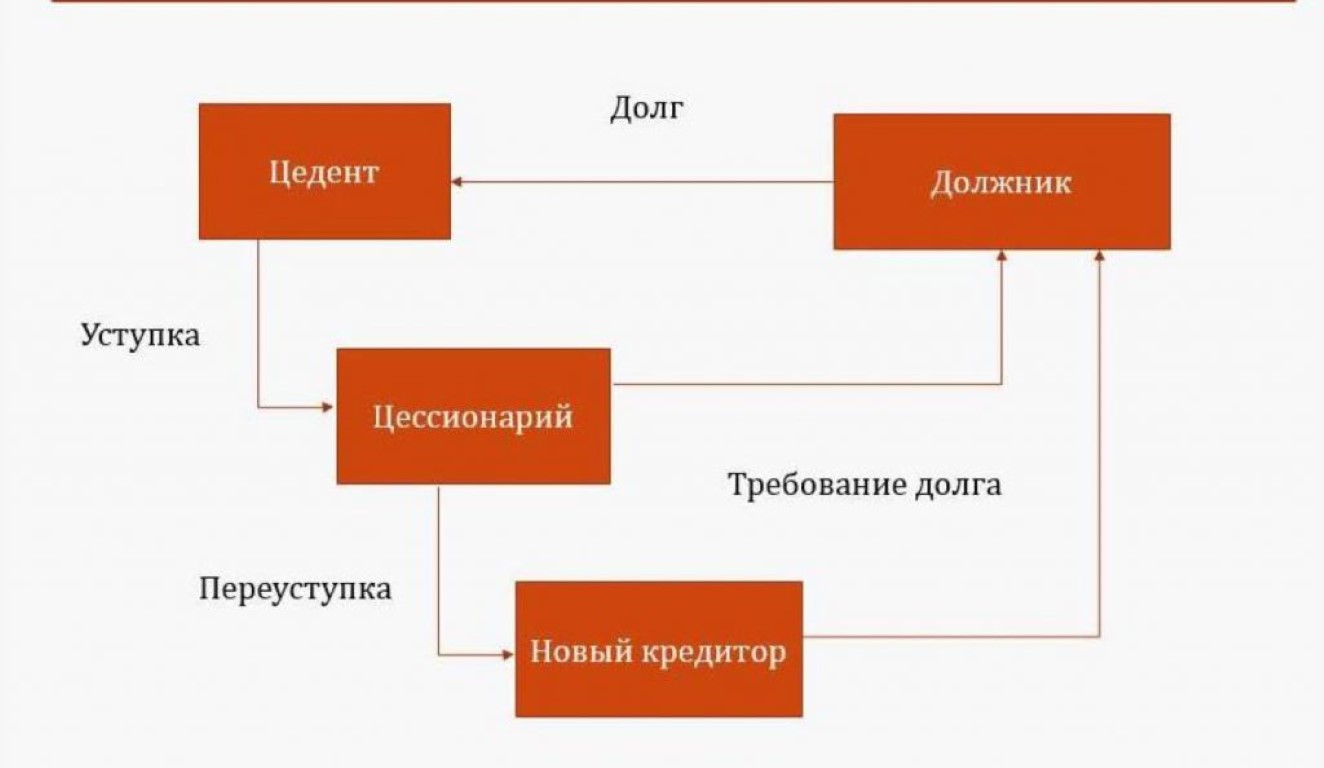

Что такое договор цессии

Это передача прав требования задолженности другому лицу. Такая возможность предусмотрена статьей 388 ГК РФ.

Банки дополнительно включают в договор пункт о возможности передачи данных третьим лицам, чтобы заемщики не подали в суд за разглашение банковской тайны. Этим пунктом также реализуется требование статьи 382 ГК РФ, в которой сказано, что передавать договор можно только при получении согласия от клиента.

Таким образом, продажа долга осуществляется на законных основаниях. Существует алгоритм информирования клиентов о смене бенефициара. Коллекторская компания не может требовать оплаты, пока не выполнит эти действия.

Как происходит информирование должника

Во время подписания договора цессии все происходит следующим образом:

Дела должников передаются коллекторскому агентству, после чего банк может списать задолженность со своего баланса.

Дела должников передаются коллекторскому агентству, после чего банк может списать задолженность со своего баланса.- Покупатель дебиторской задолженности заносит информацию в свою базу данных.

- Должникам отправляются письма по адресу регистрации (прописки). В этих письмах указана информация о смене реквизитов и получателя. Также там есть ссылка на действующие нормы права, согласно которым произошел договор цессии. Дополнительно коллекторская компания может выслать смс сообщение для ускорения процесса информирования. Обычно в конце письма указывают, что долг необходимо погасить в течение 10 дней после получения уведомления.

- Осуществление звонков после 10 – 15 дней с момента отправки писем и требование погасить задолженность в полном объеме.

Должники могут радоваться смене выгодоприобретателя, так как для них открываются большие возможности. Но необходимо действовать сразу после получения письма или с момента первого звонка специалистов коллекторской компании.

Что делать при звонке коллектора

Нельзя игнорировать звонок. Если после нескольких попыток связаться с клиентом ответа не поступает, компания может подать в суд. Тогда придется погашать задолженность и оплачивать судебные расходы.

Вот несколько советов, как вести себя при звонке коллектора, если письмо не было получено в силу различных причин:

- требуется сохранять спокойствие, нельзя грубить сотруднику. Важно помнить, что все разговоры записываются;

- нужно получить исчерпывающую информацию о том, что договор действительно был продан банком на основании цессии;

- рекомендуется запросить новое письмо по действующему адресу, чтобы убедиться, что звонят не мошенники;

- обязательно нужно связаться с банком после разговора с коллекторским агентством, чтобы проверить, действительно ли долг был передан на обработку или продан другой организации. Стоит уточнить, какой именно, чтобы понимать, что звонили не мошенники, а новые владельцы дебиторской задолженности.

Выполнив эти действия, можно убедиться, что теперь необходимо работать с новой компанией.

Как получить выгодные условия

Сегодня взыскание задолженности становится все менее прибыльным бизнесом, поэтому компании часто идут навстречу должникам, чтобы получить хотя бы что-нибудь. У многих сумма штрафов значительно выше, чем размер основного долга. Поэтому заемщикам выгодно дожидаться судебного разбирательства. Суды присуждают проценты, основной долг и штрафы до 200% от основного долга. Остальная сумма подлежит списанию.

Но можно обойтись без суда. Для этого необходимо попытаться договориться с коллекторами. Это делается следующим образом:

- позвонить по телефону горячей линии или дождаться звонка специалиста, чтобы рассказать о сложившейся проблеме, в связи с которой возникла просрочка;

предложить заморозить процесс начисления штрафов и списать их (хотя бы часть);

предложить заморозить процесс начисления штрафов и списать их (хотя бы часть);- признать данную задолженность и дать обязанность погашать ее значительными платежами (максимум до 6 платежей) или единовременно при списании части или всех начисленных санкций;

- заключить с компанией договор, в котором будут прописаны условия закрытия задолженности;

- вносить сумму в соответствии с новым графиком.

При нарушении договора все штрафы могут быть возвращены. После погашения задолженности требуется взять справку об отсутствии финансовых претензий. Этот документ защитит клиента от возможных будущих попыток снова взыскать задолженность.

Когда можно не платить

Статья 196 ГК РФ устанавливает срок исковой давности 3 года. То есть, если клиент не вносил деньги в течение этого  срока, он может отказаться от оплаты. В судебном порядке важно заявить об исковой давности, тогда кредитор будет вынужден списать дебиторскую задолженность.

срока, он может отказаться от оплаты. В судебном порядке важно заявить об исковой давности, тогда кредитор будет вынужден списать дебиторскую задолженность.

Однако наступление срока исковой давности не гарантирует отсутствие звонков должнику и его родственникам. Коллекторские компании могут беспокоить в любое время, установленное действующим законодательством.

Необходимо постараться объяснить свою позицию и написать заявление с требованием не звонить по указанным в анкете телефонам. Иногда подобные действия позволяют дальше жить спокойно, забыв о просрочке.

Если продали договор на исполнительном производстве

Иногда банки продают договоры, которые уже находятся на исполнительном производстве. В этом случае он улучшает свой кредитный портфель, но не дает коллекторам возможность заработать.

Когда представители коллекторского агентства звонят с требованием вернуть деньги, необходимо выполнить следующие действия:

- убедиться, что цессия состоялась на законных основаниях;

- проинформировать о возбуждении исполнительного производства и отправить по электронной почте копию исполнительного листа;

- проинформировать судебного пристава о смене выгодоприобретателя.

В этом случае платежи будут осуществляться автоматически на счет коллекторского агентства.

Штрафные санкции после вынесения решения суда начислять нельзя. Клиент не должен отдавать больше, чем присуждено судьей.

Таким образом, при продаже договора на основании цессии, можно попробовать получить более выгодные условия. Но не во всех случаях это получается. Если специалисты службы взыскания не идут навстречу, а сумма просрочки слишком большая, чтобы закрыть ее единовременно, то можно ожидать судебного производства. Получается затягивать время (несколько недель), утверждая, что письмо не получено и его требуется продублировать.