Невыплата долга — не приговор! Что будет если не платить кредит?

Существует множество причин, по которым отдельные лица не в состоянии платить по кредиту. При принятии решения об отказе компенсировать долги нужно знать, что будет, если не платить кредит, а так же следует готовиться к многоступенчатому и сложному процессу взыскания, исход которого зависит исключительно от адекватности заёмщика и подкованности в юридических аспектах.

Содержание

Причины неуплаты кредита

Согласно неофициальной банковской статистике существует ряд причин, по которым заёмщики отказываются выполнять свои кредитные обязательства. Главные из них – это:

- Снижение доходов. За последние 4 года средняя зарплата упала почти на 29%. Если у человека отсутствуют фактические накопления и происходит резкая потеря дохода, то он не состоянии выплачивать денежные средства. У каждого 5 неплательщика имеется 2-3 кредита, у 16% — более 4.

- Сознательное уклонение от выплат.

Что грозит должнику

Кредит может обернуться настоящей катастрофой только при условии неправильного поведения. Главное, что надо знать:

с 2016 года вообще не выявлено случаев насилия со стороны банковских организаций и коллекторов;

с 2016 года вообще не выявлено случаев насилия со стороны банковских организаций и коллекторов;- прекращение обязательств по кредиту – не уголовное преступление;

- социальные структуры не имеют право оказывать давление из-за просроченных обязательств (не могут отобрать детей, долг не переходит к родственникам).

Невыплата – исключительно финансовая проблема. Если лицо не может осуществлять выплаты, то процесс образования просрочки можно разделить на три основных этапа:

- Досудебный.

- Судебный.

- Послесудебный.

Рассмотрим отдельно каждый из них и разберём основные правила поведения, которые помогут сохранить деньги и здоровье нервной системы.

Досудебный этап

В первые 90 дней с момента невыплаты последнего платежа делом занимается исключительно банк, который может выполнять целый ряд законных действий:

- Совершать звонки, отправлять СМС-сообщения, присылать на указанный почтовый адрес письменные обращения с просьбой компенсировать задолженность.

- Списывать с лицевого счёта неустойки и прочие комиссии за просрочку платежа. Все подобные действия должны быть прописаны в кредитном договоре.

- Требовать финансы от поручителей, созаёмщиков и гарантов посредством всех возможных методов, которые так же указаны в договоре.

Основная цель описанных способов – оказание лёгкого психологического воздействия. В процессе общения представитель рассказывает о возможных последствиях плохого кредитного поведения с целью вызвать страх и заставить погасить задолженность.

Организация, которая специализируется на выдаче займов и кредитов, не имеет право:

- Оказывать давление в виде обещания привлечь к уголовной ответственности. Злоупотребление доверием банка не является преступлением, согласно 152 статье Уголовного Кодекса Российской Федерации.

- Обещать описать, изъять, продать собственность в счёт погашения. Подобные вопросы решаются только в судебных инстанциях.

- Злоупотреблять социальными правами. Одна из самых распространённых угроз – лишение родительских прав.

Наилучший вариант действий на данном этапе – не скрываться. Нужно самостоятельно обратиться в банк до возможного нарушения договора и описать все проблемы. Он предложит несколько вариантов решений (например, реструктуризация).

При грамотном подходе Вы будете являться для банка клиентом с временными финансовыми затруднениями, а не злостным неплательщиком.

Следует выделить основные правила общения с банком:

всегда отвечать на любые звонки;

всегда отвечать на любые звонки;- уточнить данные представителя, который связался с Вами. После общения позвонить на горячую линию и уточнить, работает ли там данный специалист. Часто бывают ситуации, когда контактные данные передаются сторонним агентствам с целью «выманивания» денежных средств;

- записывать любые разговоры, если есть такая возможность;

- при выявлении агрессивного поведения со стороны компании, вести себя спокойно и не поддаваться на провокации.

Суд

Если начальный этап отношений не разрешился благополучно, то через 6-12 месяцев кредитная структура обращается в суд. Процесс в суде – целый комплекс финансовых затрат для банка, поэтому, если речь идёт о незначительных суммах – реакции может не быть. У финансовой организации есть 2 варианта:

- Обращение к мировому судье. В этом случае вердикт выносится сразу же без приглашения заёмщика на разбирательство. Обычно подобные решения рассчитаны на слабо информированных лиц, так как они легко отменяются при написании грамотно составленного заявления об отмене судебного приказа.

- Исковое заявление в районный суд. С этого момента начинается длительный судебный процесс. При грамотном подходе заёмщика (приведение аргументов, доказывающих невозможность выплаты, тяжёлое материальное положение и т.п.) судья вправе снизить задолженность или представить новую формулу расчёта долга. Наилучший выход при отсутствии юридического образования – обращение к адвокату.

Если в процессе взыскания кредитное подразделение совершало действия, нарушающие закон, следует подать встречный иск. Судья примет во внимания оба заявления и общий исход окажется более благоприятным для должника.

В ходе судебного разбирательства могут быть выдвинуты такие решения, как:

- обязать единовременно выплатить всю сумму (в том числе за счёт продажи собственности);

- выплачивать частями, которые будут удержаны от каждой последующей заработной платы;

- произвести реструктуризацию;

- погасить долг полностью, но без учёта штрафов и пени;

- Взыскать деньги в принудительном порядке, посредством выставления имущества на торги.

Согласно закону, у заёмщика есть 10 дней для оспаривания решения, посредством подачи апелляции. Подавать её следует при полной уверенности, что суд не учёл всех смягчающих или отягчающих обстоятельств.

Коллекторы

Однако у кредитора есть право продать долг коллекторскому агентству, которое займётся взысканием средств.

В России до 2017 года отсутствовало законодательство, регулирующее коллекторскую деятельность, и привлечь их к ответственности за нарушение законодательных норм было сложной задачей. Новый федеральный закон № 230 существенно изменил ситуацию, но количество «беспредельщиков» не свелось к нулю.

Теперь подробно разберёмся о правах и обязанностях таких организаций.

Коллекторы могут:

сообщать должнику о наличии нереализованных платежей любыми доступными средствами. Число звонков регулируется законом: в сутки – 1 раз, в неделю – 2, в месяц – 8;

сообщать должнику о наличии нереализованных платежей любыми доступными средствами. Число звонков регулируется законом: в сутки – 1 раз, в неделю – 2, в месяц – 8;- назначать личную встречу при условии согласия должника. Частота таких событий – не более 1 раза в 7 дней;

- с разрешения заёмщика посещать квартиру и место работы;

- быть представителем банка в суде.

Законодательство запрещает:

- совершать анонимные звонки с требованиями или угрозами;

- звонить в выходные дни в период с 20-00 до 9-00 и в будние дни с 22-00 до 8-00;

- оказывать моральное давление, прибегать к угрозам причинения вреда здоровью и собственности;

- ограничивать свободу действий и передвижения;

- незаконно проникать в частную собственность заёмщика и общаться с его близкими и родственниками без разрешения последних;

- разглашать тайну соглашения и финансовых обязательств третьим лицам.

- вынуждать выплатить долг, обманывать и т.п.

При общении с коллекторами следует:

- Узнать ФИО представителя, чтобы в случае возникновения незаконных действий грамотно составить заявления для обращения в органы правопорядка.

- Уточнить, кто владелец займа: кредитная организация или агентство по взысканию. Зачастую, при большой сумме обязательств, банк обращается одновременно в суд и к коллекторам.

- Никогда не поддаваться на провокации, не включаться в споры и не оказывать морального давления на «вышибателя»

- При любых угрозах немедленно обращаться в полицию!

Исполнение судебных решений

После решения суда наступает самый главный момент – выплата определённой суммы. Контролируют исполнение судебные приставы, которые, в отличие от коллекторов, обладают большим набором инструментов для взыскания финансов.

Приставы могут изъять недвижимость, транспортные средства, крупную бытовую технику, деньги со счетов других организаций. Если списание осуществляется с заработной платы, то может быть удержано до 50%!

Однако, приставы не имеют право изымать:

- земельные участки с недвижимостью;

- личные вещи и предметы домашнего обихода, не относящихся к категории «роскошь»;

- технику, необходимую для осуществления профессиональной деятельности;

- продукты питания;

- часть зарплаты, при условии, что оставшаяся сумма меньше прожиточного минимума, установленного в регионе;

- любые вещи, которые нужны для приготовления пищи и прогревания жилья (газовые баллоны, дрова, плита и т.п.);

- технические средства, позволяющие проводить должнику-инвалиду социальную и трудовую адаптацию;

- государственные награды.

Самое главное, что необходимо знать на данном этапе, — сумма выплат чётко зафиксирована! Никаких процентов, пени и штрафов больше не начисляется.

Законные способы неуплаты долга

Для снижения или полного избавления от финансовой нагрузки существует множество методов, которые вполне возможно реализовать при грамотном юридическом отношении к проблеме.

Расторжение договора

Зачастую, новые микрофинансовые организации составляют договора о выдаче ссуды на низком юридическом уровне, что позволяет оспорить часть её пунктов. Это могут быть аспекты относительно начисления процентов, штрафов и т.п. Подобная практика позволит существенно снизить обязательства или вовсе их опровергнуть.

Выкуп собственного долга

Посредством родственником или фирм знакомых можно произвести процедуру выкупа задолженности у банка или коллекторского агентства. Обычно, при долгой невыплате долга, займодатель охотно идёт на уступки и предоставляет скидку от 20 до 50%.

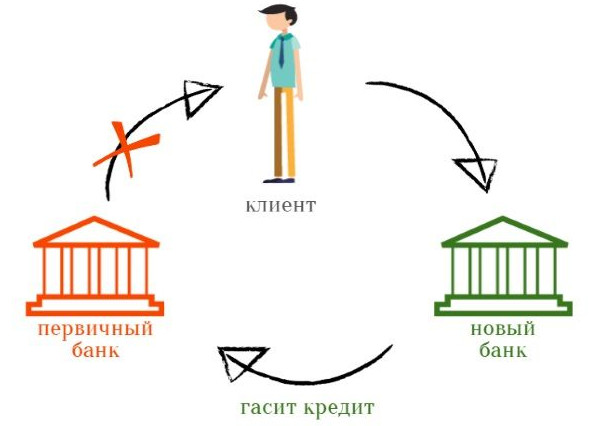

Рефинансирование

Данный способ можно использовать, если отсутствует большая задолженность или множество просроченных платежей. Многие финансовые кампании (Например, «Хоум Кредит» или «Ренессанс») выплачивают Ваш долг. Взамен вы будете должны другому банку, но под более низкий процент и на выгодных условиях. Данный вариант развития событий предлагается должником, а банк лишь принимает решение.

Введение каникул

Такой вариант – самый редкий на рынке финансовых услуг. Он подразумевает введение определённого периода времени (обычно около 6-8 месяцев), в течение которого разрешается производить выплаты только по процентам, а оплата основного долга переносится. Банк может предложить вариант только при хорошей кредитной истории и при предоставлении доказательств невозможности исполнения обязательств в данный момент.

Такой вариант – самый редкий на рынке финансовых услуг. Он подразумевает введение определённого периода времени (обычно около 6-8 месяцев), в течение которого разрешается производить выплаты только по процентам, а оплата основного долга переносится. Банк может предложить вариант только при хорошей кредитной истории и при предоставлении доказательств невозможности исполнения обязательств в данный момент.

Выплаты за счёт договора о страховании

Компании, занимающиеся выдачей средств под проценты, часто предлагают при заключении договора оформить страховку. При возникновении страхового случая, который описан в соглашении, страховщик берёт на себя долговые обязательства. Удовольствие обычно стоит от 5 до 15% от суммы кредита, поэтому на практике применяется крайне редко.

Банкротство

Сумма, не превышающая 500 000 рублей, отсутствие имущества и высокая сумма ежемесячного платежа – основания для проведения сложной процедуры банкротства и списания всего долга. Данная методика несёт за собой множество негативных последствий:

потеря прав брать ссуды;

потеря прав брать ссуды;- невозможность занимать руководящие должности до 3 лет;

- запрет на пересечение границы Российской Федерации;

- высокая стоимость банкротства – около 40 000 рублей.

Срок исковой давности

Мощный инструмент, способный освободить от просроченных кредитных выплат, – истечение срока исковой давности. Данный период – предмет длительного спора многих судов.

Существует два варианта срока давности:

- 3 года с момента совершения последней транзакции по лицевому счёту в банке-кредиторе.

- 3 года с даты предполагаемого окончания кредита, которая была указана при заключении договора. Пункт опирается на 200 статью Гражданского Кодекса РФ.

Истечение такого времени не означает отсутствие обязательств перед банком. Организация имеет право требовать любыми доступными законными средствами компенсацию задолженности спустя любое время. Кредитор может обратиться в суд и при отсутствии своевременной подачи ходатайства о применении срока исковой давности он его выиграет.

Подводя итоги, следует сказать, что при нарушении условий кредитного договора заёмщика ожидают несколько последовательных процессов: просьбы банка вернуть ссуду, давление со стороны коллекторов, судебный процесс и исполнение решения под контролем приставов. При грамотном поведении и использовании всех юридических инструментов можно благоприятно закончить диалог с банком и частично (реже – полностью) обезопасить себя от выплаты долга.