Утром стулья, вечером деньги: что такое POS-кредит

Объемы рынка кредитов в России растут с каждым годом. И дело тут не в том, что люди «все беднее и беднее», на самом деле это не соответствует действительности. Причина в том, что кредитные деньги, взятые у банка, могут быстро, практически моментально, удовлетворить любую потребность, исполнить любую мечту.

Можно подержать в руках крупную сумму, и потратить ее на приятные мелочи, а можно сразу приобрести что-то дорогое и ценное, что будет служить верой и правдой долгие годы, например машину. А банки радостно подстраиваются под людей, и предлагают им оформить кредит прямо на месте совершения покупки. Такая банковская «услуга» называется POS-кредит. Что это такое, и какие подводные камни ждут заемщика?

Содержание

Что такое POS-кредитование

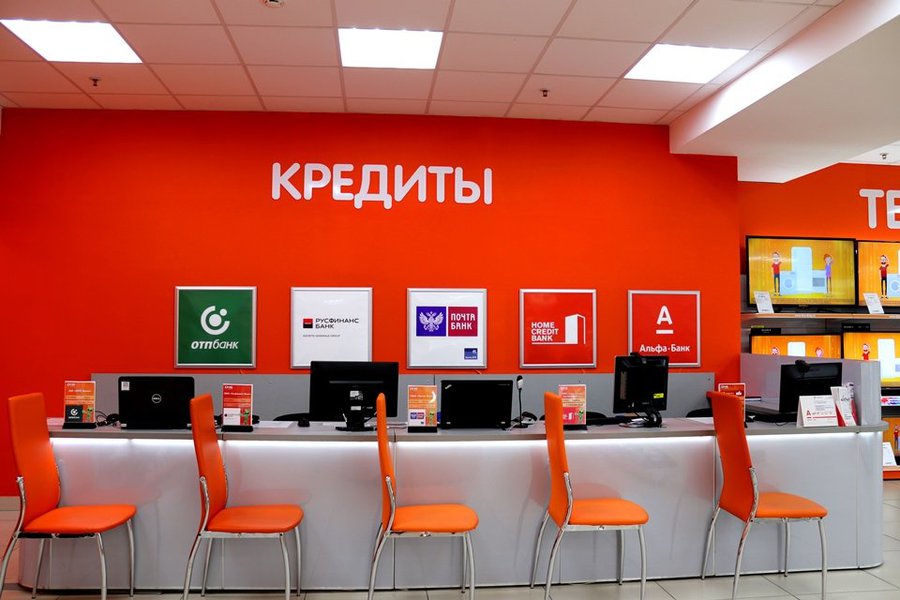

Вы обращали внимание на стоечки с логотипами разных банков, которые располагаются в крупных магазинах? На них еще большими буквами написано что-то вроде «Кредит». Пришел человек в этот магазин, посмотрел на товары, но денег у него нет, и купить он ничего не может. На помощь как раз эти стоечки и приходят. Прямо на месте, в магазине, гражданину оформляют заявку на получение кредита, и очень быстро дают ответ.

Причем, в случае одобрения кредита, деньги в руки никто не даст – они поступят сразу на счет магазина, а покупатель получит на руки товар, а также необходимость ежемесячно вносить платежи по своим долговым обязательствам.

По сути это обычный кредит, но:

- Без предоставления денег на руки – человек получает сразу товар.

- Оформляется и рассматривается очень быстро.

- Предоставляется под высокий процент.

Проценты у POS-кредитов действительно впечатляют. 20% еще не так много, в некоторых случаях он может взвинчиваться и до 35.

Магазин во всей этой схеме вообще ничем не рискует – он получает деньги на счет сразу при совершении покупки, и дальнейшие отношения покупателя с банком его никак не касаются.

Почему у POS-кредитов такой высокий процент

Этот тип кредитования основан на том, что заемщику не нужно долго ждать принятия решения банком, предоставлять кучу документов и пр., все делается быстро, без лишних вопросов и телодвижений. Но при этом у кредитора возникает куча рисков – невозвратность по POS-кредитам очень высокая. Дело в том, что нет достаточного количества времени на тщательную проверку заемщика, например, его условий работы, ежемесячного доход и т.д.

Кроме того, очень часто в магазинах возникают ситуации, когда кредит пытаются оформить настоящие мошенники по украденному паспорту. Если в отделении банка такой подвох вскроют моментально, то в условиях экстренности оформления POS-кредита злоумышленники реально могут остаться в выигрыше. Для банка что мошенники, что честные неплательщики представляют убыток. Этот убыток они и пытаются «отбить» с помощью бешеных процентов.

Как оформить POS-кредит

Если для оформления ипотеки, стандартного автокредита и даже обычного «потреба» нужно идти в банк с кипой документов, то для POS-кредитования достаточно подъехать в магазин, выбрать товар, и обратиться на стойку с логотипом банка. Тот сотрудник, который обслуживает заемщиков, обязан сразу проконсультировать по условиям предоставления займа.

Если для оформления ипотеки, стандартного автокредита и даже обычного «потреба» нужно идти в банк с кипой документов, то для POS-кредитования достаточно подъехать в магазин, выбрать товар, и обратиться на стойку с логотипом банка. Тот сотрудник, который обслуживает заемщиков, обязан сразу проконсультировать по условиям предоставления займа.

Вопросы, которые должны возникнуть у гражданина:

- Процентная ставка.

- Штрафные санкции при просрочке.

- Дополнительные услуги и платежи.

- Риски для приобретенного имущества.

Последний пункт очень важен – дело в том, что крупные товары, купленные в кредит, находятся в залоге у банка. Например, мелкая вещь типа недорогого телефона банку особо не нужна, а вот машина вполне поможет покрыть часть убытков в случае невозврата долга.

Отдельная тема – требования, предъявляемые к заемщикам. Они, как правило, намного мягче, чем в случае с оформлением даже обычного потребительского кредита в отделении, не говоря об ипотеке.

Вот основные условия:

- Постоянное место работы.

- Проживание в регионе оформления кредита.

- Гражданство РФ.

- Небольшая долговая нагрузка.

По сути это не сильно отличается от условий предоставления микрозаймов.

Возвращаемся к процессу оформления – девушка за стойкой просит документы.

Обязательно должен быть паспорт гражданина РФ, а вот второй документ на собственное усмотрение заемщика, главное, чтобы это было удостоверение личности государственного образца:

- СНИЛС.

- Водительское удостоверение.

- Заграничный паспорт.

- Служебное удостоверение сотрудника чего-нибудь там государственного типа полиции, ФСБ и пр.

Документы не государственные, например, пропуск, необходимый для входа на место работы на заводе, не подойдет.

Менеджер вносит данные заемщика, специальная программа их обрабатывает, сверяя информацию из открытых источников, проверяя кредитную историю и кредитный рейтинг, после чего выносит вердикт. Интересно то, что сотрудники банков за стойкой часто говорят клиентам, что заявки рассматриваются вручную специальным «отделом безопасности». Это в 99% ложь – они специально так говорят, чтобы заемщики с плохой кредитной историей не упрашивали как-нибудь обмануть эту программу для оценки клиента.

Рассмотрение заявки на получение POS-кредита очень быстрое. Если одобрения потребительского займа люди вынуждены ждать сутками, а ипотеки неделями, то тут решение приходит уже через несколько минут, максимум через час. Впрочем, такая оперативность выливается клиенту банка в копеечку – большие проценты, высокие пени и штрафы, имущество в залоге. Но если нормально вносить платежи по POS-кредиту, то никаких проблем не будет, даже если возникнет небольшая просрочка.

Как выплачивать POS-кредит

Казалось бы, простой вопрос – берешь деньги, и платишь, но здесь есть некоторые тонкости, касаемые поведения заемщика в случае невозможности выполнять свои обязательства. Если речь идет о какой-то мелкой покупке типа элементарной бытовой техники или мобильника, то особых проблем нет, все так же, как и в случае с простым потребительским кредитом – периодические звонки и письма от коллекторов, иногда переуступка прав требования и судебное решение о принудительном взыскании.

Покупки крупные, например, автомобиль, обременены залогом, то есть если заемщик не в состоянии выполнять обязательства, то имущество перейдет на баланс банка с последующей возможностью выкупа должником в течение некоторого времени (время индивидуально для всех банков). Причем, помешать этому сложно – в ряде случаев оригиналы документов типа ПТС находятся на хранении в банке до момента погашения кредита.

Таким образом, если возникает просрочка, и решить проблему в ближайшее время нет никакой возможности, нужно идти на диалог с кредитором:

- Просить отсрочку или рассрочку.

- Затребовать кредитные каникулы.

- Реструктурировать долг, изменив ежемесячные платежи и, возможно, процентную ставку.

Иными словами, прятаться от банка при проблемах с POS-кредитом нельзя – это почти гарантировано приведет к потере приобретенного имущества.

При необходимости погашать такой кредит можно прямо на кассе в магазине – у торговой точки на эту тему заключен договор с банком.

Подводные камни POS-кредита

Так как банк сильно рискует, проводя такую активную операцию, то пытается выжать из заемщика по максимуму, иногда «включая» откровенный обман. Простейший вариант – оформление дополнительной страховки жизни и здоровья одновременно с подписанием кредитных документов. Допустим, покупка стоит 50 тысяч рублей, к этой сумме прибавляется 10%, то есть 5000, за страховой полис. В итоге сумма кредита возрастает до 55 тыс., и выплачивать нужно больше.

Одновременно с этим менеджер может подсунуть документы на перевод пенсионных накоплений в какой-нибудь НПФ (негосударственный пенсионный фонд). С учетом того, что среди этих фондов дикое количество мошенников, перевод этот крайне нежелателен.

Но вот в чем тонкость – если заемщик отказывается от страховки или манипуляций с пенсией, то может:

- Существенно вырасти процентная ставка, чуть ли не в 2 раза.

- Увеличиться вероятность отрицательного решения банка.

Но в любом случае вы ничего не обязаны подписывать, а менеджер должен максимально четко и по первому требованию разъяснить значение каждого документа, предлагаемого на подпись клиенту.

Брать ли POS-кредит? Конечно, это личное дело каждого заемщика, но не стоит забывать о диких процентах у такого вида кредитования, и куче подводных камней, связанных со всякими страховками, НПФ и пр. С другой стороны, POS-кредит дает возможность быстро купить необходимую вещь, не тратя время на поездку в отделение банка и на ожидание решения кредитора. Если есть возможность подождать, то лучше или подкопить денег, или взять потребительский кредит. Но если покупка не терпит отлагательств, то POS-кредит – отличное решение.

Читайте также другие полезные статьи:

- Где взять кредит если везде отказывают? Рассмотрим способы

- Где взять кредит безработному: наиболее популярные варианты и список банков

- Как быстро рассчитаться с кредитами? Способы и советы

- Правила успешного кредитования в МФО