Что делать, если нечем платить кредит

Когда человек берет кредит, особенно долгосрочный, не всегда есть возможность трезво оценить свои силы. По статистике долги по кредитам имеют 40 млн. граждан России. Как не попасть в эту печальную статистику и что делать, если просрочка уже наступила? Важно не паниковать, а трезво оценить свои силы и ситуацию.

Содержание

Варианты выхода из ситуации

Если долг оплачивать нечем, то существует 8 вполне реальных выходов из сложившейся ситуации. Необходимо выбрать подходящий:

- Занять у друзей или знакомых для выплаты очередного ежемесячного платежа. Такой вариант подходит, если

проблемы с финансами краткосрочные, а просрочка по кредиту или не насупила, или не составляет большой проблемы.

проблемы с финансами краткосрочные, а просрочка по кредиту или не насупила, или не составляет большой проблемы. - Кредит в другом банке.

- Рефинансирование кредита (объединение в один).

- Кредитные каникулы (при сотрудничестве с крупными банками, если есть такая услуга).

- Реструктуризация кредитных выплат по договоренности с банком.

- Обращение к кредитным юристам.

- Процедура банкротства физического лица.

- Спрятать «голову в песок», ничего не предпринимать, ждать пока банк забудет о долге.

Каждый из этих вариантов имеет свои преимущества и недостатки. Нужно внимательно рассмотреть каждый вариант, чтобы выбрать оптимальный.

Реструктуризация

Реструктуризацией называется пересмотр банком условий кредитования. Реструктуризацией занимается только та организация, которая кредит выдавала.

Для реструктуризация необходимо иметь несколько условий, которые потребует любой банк:

- подтверждение уважительной причины невыплаты у заемщика;

- до рассматриваемого займа просрочек и проблем у заемщика не возникало;

- заемщику не больше 70 лет;

- ранее кредиты не подвергались реструктуризации и рефинансированию.

Есть банки, которые самостоятельно предлагают данную услугу, но условием является наличие двухмесячной просрочки по кредиту.

Рефинансирование

Это программа кредитования для погашения прошлых займов, которые выданы другими заемщиками и коммерческими организациями. Услуга используется для:

- снижение экономической нагрузки на бюджет семьи;

- оптимизации условий кредитования;

- объединения займов;

- увеличение сроков возврата.

Рефинансировать кредит можно только в другом банке. Организации, выдающие займы редко их рефинансируют.

Для одобрения рефинансирования договор займа должен отвечать следующим условиям:

- Заемщик оплатил не меньше 6 ежемесячных платежей по условиям подписанного договора.

- До конца действия договора остается не меньше 90 суток.

- Просрочек по кредиту нет, ранее долг не быт рефинансирован.

Для процедуры понадобится:

- оригинал договора кредитования;

- график платежей;

- справка от кредитора об отсутствии просрочек;

- реквизиты для перечисления средств при одобрении;

- бумага с согласием кредитора на рефинансирование.

Бумаги должны быть предоставлены за неделю до даты ежемесячного платежа.

Кредитные каникулы

Дополнительная услуга банка, которая предоставляется заемщику в сложной финансовой ситуации.

Кредитные каникулы бывают трех видов:

Полная отсрочка. Клиенту разрешено некоторое время не выплачивать ни основной долг, ни проценты по нему. Встречается редко.

Полная отсрочка. Клиенту разрешено некоторое время не выплачивать ни основной долг, ни проценты по нему. Встречается редко.- Частичная отсрочка. Клиент может не выплачивать основной долг, но при этом продолжает платить проценты по займу. Такими каникулами можно воспользоваться пару раз за весь период в зависимости от условий договора.

- Индивидуальные условия. Разрабатываются для конкретного кредита и клиента.

Для предоставления кредитных каникул необходимо обратиться в банк, поскольку у каждой организации свои условия предоставления. Пакет документов также оговаривается с банком отдельно.

Процедура объявления физлица банкротом

Данная процедура представляет собой признание арбитражным судом неспособности физического лица выплатить свои долговые обязательства. Процедура банкротства может быть открыта в том случае, если сумма долга превышает 500 тысяч рублей, а просрочка составляет не меньше трех месяцев.

Есть ситуации, когда гражданин обязан объявить себя банкротом, а есть отдельные случаи, когда он может сделать это добровольно. При этом кредитные претензии банков удовлетворяются только в рамках дела о банкротстве.

Список бумаг, которые необходимы для такой процедуры:

Заявление в местный арбитражный суд по месту жительства. В заявлении указывается опись имущества, сумма долга, список кредиторов, опись банковских счетов.

Заявление в местный арбитражный суд по месту жительства. В заявлении указывается опись имущества, сумма долга, список кредиторов, опись банковских счетов.- Все бумаги о сделках с имуществом в предыдущие 3 года.

- Документ, полученный из ЕГРИП.

- Копия документа, подтверждающего брак.

- номер налогоплательщика и его копия.

- Бумаги, подтверждающие наличие детей.

- Сведения о налогах и доходах за последние 3 года.

- Копия СНИЛС.

- Подтверждение безработности и постановки на биржу труда.

В каждом конкретном случае перечень документов может меняться. Есть и расходы, связанные с данной процедурой:

- 6 тысяч рублей при подаче заявления в суд — госпошлина.

- вознаграждение финансовому управляющему — 10 тысяч в единовременном порядке и 2% от суммы выручки от реализованного имущества.

- расположение сведений в ЕФРСБ — 400 рублей.

В некоторых случаях общая сумма признания гражданина банкротом составляет около 200 тысяч рублей.

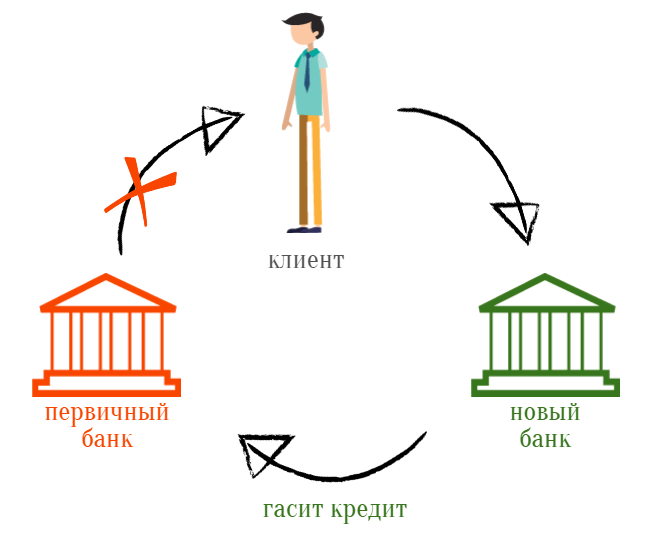

Кредит в другом банке

Специалисты не советуют этот выход использовать в полной мере. Его основной минус — в итоге долгов становится все больше и ситуация только усугубляется. Основные минусы новых кредитов:

- увеличивается общий размер долга и ежемесячный платеж;

- проблема с невыплатой отодвигается, но не решается.

Обращение к кредитным юристам

Кредитные юристы — это профессионалы, которые помогут решить проблему оптимальным способом.

Обратиться к юристу можно на любой стадии, но следует быть внимательным, чтобы не потратить деньги и время на мошенников.

Гражданин, который обратился к юристам, чтобы не потратить время на воздух должен помнить, что расторгнуть договор без желания банка невозможно, писать жалобы во все инстанции, включая президента — бесполезно, а продать долг физическому лицу банк вряд ли согласится. Это стандартные мошеннические схемы.

Спрятать голову в песок

Наиболее популярный, но самый плохой способ избежать расплаты. Банк не забудет про кредитора, все равно будет суд и придется платить. Если не найдут сразу, то придется долгое время вести подпольный образ жизни, без возможности выехать за границу, официально устроиться на работу, взять кредиты в других банках.

В худшем случае займ перепродадут коллекторским агенствам, и тогда начнется преследование с не совсем законными способами изъятия долгов.

Выводы

Чем раньше человек осознает наличие финансовых трудностей, тем проще будет предупредить появление проблем с банковскими займами.

Чем раньше человек осознает наличие финансовых трудностей, тем проще будет предупредить появление проблем с банковскими займами.

Брать новые и дополнительные кредиты — плохое решение проблемы, которое усугубляет ее!

Оптимальный вариант — не прятаться от банка, а взять договор и прийти к кредитору. Он не меньше заемщика заинтересован в возвращении кредита, а потому сможет предоставить вариант решения проблемы, если у заемщика есть доказательства финансовых затруднений.